科创板新股屹唐股份申购,为半导体设备制造企业,年入超46亿

2025-06-27 10:14:41 星期五 新股

今天A股科创板有新股申购!

格隆汇获悉,6月27日,北京屹唐半导体科技股份有限公司(简称“屹唐半导体”或“屹唐股份”)申购,发行价格8.45元/股,保荐人为国泰海通证券股份有限公司。

鉴于今年A股打新赚钱效应较好,建议积极参与申购。据统计,截至6月26日,2025年登陆A股的51家新股上市首日全部收涨,且首日平均涨幅超229%。可见打中大A新股后在上市首日卖出,赚钱的概率很大,只是打新中签率很低。

屹唐股份(688729)主要从事集成电路制造过程中所需晶圆加工设备的研发、生产和销售,面向全球集成电路制造厂商提供包括干法去胶设备、快速热处理设备、干法刻蚀设备在内的集成电路制造设备及配套工艺解决方案。

根据Gartner统计数据,在快速热处理设备领域,2023年公司凭借13.05%的市场占有率位居全球第二,而排名第一的应用材料市场占有率高达69.66%;在干法刻蚀领域,公司凭借0.21%的市场占有率位居全球第九,而前三大厂商泛林半导体、东京电子及应用材料合计占有全球83.95%的市场份额。公司在快速热处理及干法刻蚀领域,与国际巨头相比市场占有率仍有较大差距。

具体来看,屹唐半导体2022年至2024年专用设备的营收占比76%以上,备品备件等业务营收占比相对较低。

公司主营业务情况,图片来源招股书

2022年、2023年、2024年(简称“报告期”),屹唐半导体的营收分别约47.63亿元、39.31亿元、46.33亿元,公司扣除非经常性损益后归属于母公司所有者的净利润分别为3.57亿元、2.70亿元和4.84亿元,公司业绩存在波动。

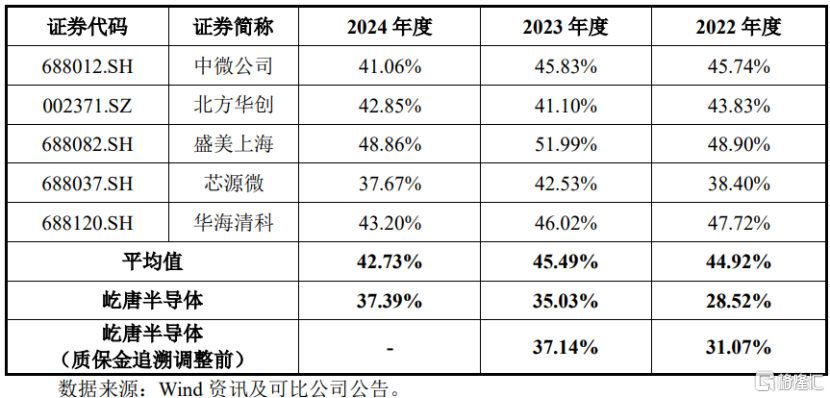

此外,屹唐半导体的毛利率持续攀升,2022年28.52%,2023年35.03%,2024年37.39%。

但报告期内,其毛利率水平低于同行平均值,主要系公司与上述同行业可比公司虽然均为半导体设备制造企业,但产品种类存在一定差异所致。

公司与同行业上市公司的毛利率对比情况,图片来源于招股书

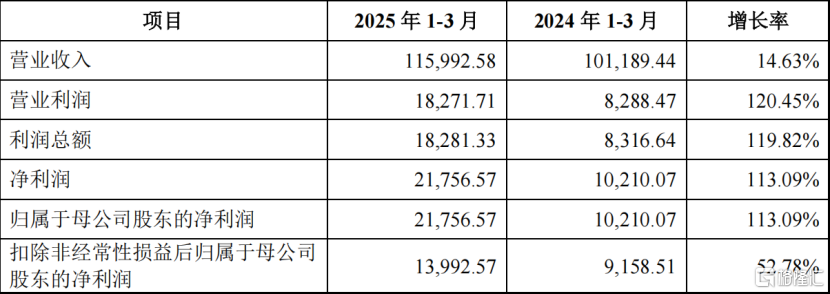

2025年第一季度,受益于中国境内客户对公司设备需求的持续提升,公司营业收入较上年同期增长14.63%。同时,受益于销售费用率、管理费用率略有下降及计入其他收益的政府补助增加,公司营业利润较上年同期增长120.45%。

公司审计基准日后主要财务信息,图片来源招股书

屹唐半导体面临与国际龙头在产品线覆盖广度存在较大差距的风险。应用材料、泛林半导体、东京电子等国际龙头成立时间长,且北美、欧洲、日韩等地区半导体市场发展程度更高,因此,该企于行业内的综合竞争力与国际龙头企业相比仍不足。

还有一点值得注意,报告期各期末,屹唐半导体存货账面价值分别为27.49亿元、29.11亿元和34.97亿元,占公司各期末流动资产的比例分别为50.52%、50.51%和48.49%,占比较高。其中,库龄在一年以上的存货余额分别为3.93亿元、7.30亿元和8.84亿元,主要为原材料及发出商品。如果未来公司产品需求、销售价格发生重大不利变化或发出商品在客户端未能通过验收而被退回,可能导致存货可变现净值低于成本。

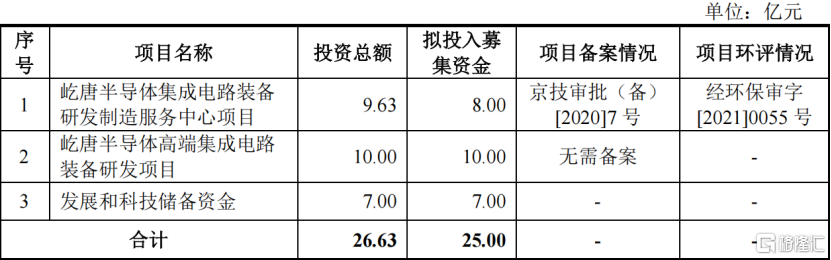

本次上市,屹唐半导体拟募资25亿元投向集成电路装备研发制造服务中心项目、高端集成电路装备研发项目以及发展和科技储备资金。

募集资金运用概况,图片来源招股书