智通财经APP获悉,美银发布研报称,据国际能源署(IEA)预计,到2030年,全球数据中心(DC)投资将从2024年的5000亿美元增至8000亿美元。预计从2024年开始,中国人工智能资本支出将大幅增长,2025年预计达6000 - 7000亿元人民币,这一增长由政府政策、主要电信运营商和互联网企业推动,电力与电力设备、中国数据中心液冷以及数据中心电源供应值得关注。金属方面,建议关注铜&铝;细分赛道上,建议关注人形机器人、智能制造、自动驾驶、激光雷达(LiDAR)、电动垂直起降飞行器(eVTOL)以及智能家居等领域。

报告核心观点:

2024 - 2030 年中国铜 / 电力设备复合年增长率预计达 18%

美银预计,2023 - 2028 年,数据中心(DC)和芯片制造的电力需求将增长 75%,至约 8.70 太瓦时(到 2028 年预计占全球电力需求的

2.8%),与国际能源署的预测大致一致。国际能源署还预计,到 2030 年,中国数据中心的耗电量将达 277 太瓦时(约占总电力需求的 2.2%),而 2024

年为 102 太瓦时。坚实的电网投资和出口应会推动与人工智能相关的电力设备市场价值在 2024 - 2030 年以约 18% 的复合年增长率增长。

铜用于信号传输、电力传输、热传导和芯片制造。美银预计,到 2030 年,中国数据中心的铜消费量将达 676 - 1048 千吨(直接占中国铜需求的 4 -

6%)。美银预计 2025 年中国铜需求将同比增长 4%。铝、磁铁、稀土等资源也至关重要。

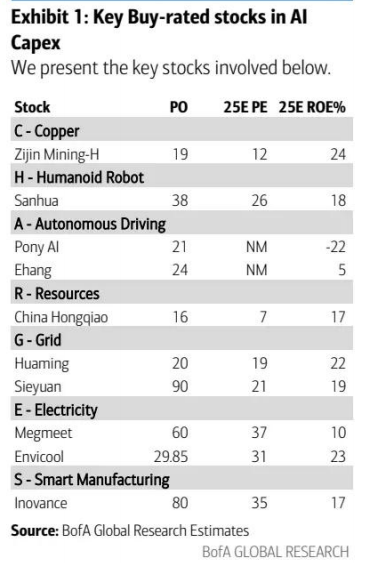

推荐标的:紫金矿业(02899)(铜、金、铜)、华明 / 思源电气(电力设备)。

冷却作为热传递的重要组成部分(占数据中心成本的约 5%),预计液冷将在 2024 - 2030 年取代风冷,复合年增长率达

57%,因为液冷效率比风冷高 20 - 50 倍。美银还预计,2025年柴油发动机将达 4.5 万台(同比增长 50%),市场规模达 110

亿元人民币。买入英维克。

2030 年:100 万台人形机器人;自动驾驶 / 电动垂直起降飞行器(eVTOL)快速增长

报告中讨论了人工智能在中国的四大主要应用。

首先,人形机器人是人工智能的关键终端应用,得到大语言模型(LLMs)、边缘计算和运动控制的支持。预计到 2030 年,全球人形机器人销量将达 100

万台(2024 年为 2500 台),到 2060 年机器人保有量将达 30 亿台。

其次,自动驾驶已成为区分电动汽车的一个日益重要的因素。预计到 2030 年,全球激光雷达市场规模将达 800 亿元人民币(2024 - 2030

年复合年增长率为 52%)。

预计到 2030 年,中国电动垂直起降飞行器的市场销量将增长至 4000 架(2024 - 2030 年复合年增长率为 62%)。

第三,中国的智能制造(自动化)在经历 2 - 3 年的下滑后,2025 年可能会以 2.4%

的同比增速复苏。一些传统行业企业,如海螺水泥,也在向自动化转型(与华为推出了人工智能模型 )。尽管处于整合人工智能与消费者团队的初期阶段,但预计 2024 -

2030 年,在物联网和人工智能的支持下,中国智能家居规模将以 11% 的复合年增长率增长。

推荐买入三花智控(机器人执行器)、小马智行(PONY.US)(自动驾驶)、亿航智能(EH.US)(电动垂直起降飞行器)和汇川技术(自动化)。

报告摘要部分如下:

2025 年预计中国人工智能资本支出将达 6000 - 7000 亿元人民币。国际能源署(IEA)预计,到 2030 年,全球数据中心(DC)投资将从

2024 年的 5000 亿美元增至 8000 亿美元。美银预计,从 2024 年开始,中国人工智能资本支出将大幅增长,2025 年预计达 6000 -

7000 亿元人民币,这一增长由政府政策、主要电信运营商和互联网企业推动。尽管信息技术(IT)设备在资本支出中占很大比例,但将聚焦于非 IT

资本支出,如冷却设备、变压器和不间断电源,以及能源资本支出,包括为支持人工智能数据中心运营而新建的发电站和新电网。

为人工智能供能:电力与电力设备

根据国际能源署的预测,到 2030 年,全球数据中心预计耗电量为 669 太瓦时(低端预期)至 1264

太瓦时(高端预期),意味着复合年增长率(CAGR)为 8%(低端)至 20%(高端)。在基准情景下,2030 年中国数据中心耗电量可能达 277

太瓦时,2024 - 2030 年复合年增长率为 18%。据美银估算,这相当于中国总电力需求的 2.2%。

鉴于以下两点,对电网行业持乐观态度:1)可再生能源(详见报告《强劲的电网投资增长》

)需求仍在上升;2)落实第十五个五年规划的迫切性。美银预计,2025/26 年中国电网投资将达 6.70 万亿 / 7.20 万亿元人民币,同比增长率为

10%/7%。美银还预计,人工智能发展将带来新增电力需求。美银估算,2024 - 2030 年,与人工智能相关的电力设备总价值将实现 18%

的复合年增长率。

首选推荐:华明—— 中国最大的有载分接开关生产商(约占国内市场份额的 60% )。看好华明的原因:1)其超 90%

的利润来自有载分接开关,这是一个进入壁垒高、利润率高的寡头垄断行业;2)变压器和有载分接开关需求不断增长;3)从 MR(制造资源计划)中获得市场份额的机会,MR

的订单交付周期更长;4)更高的净资产收益率(ROE)和股息收益率。

买入思源电气—— 领先的综合性电网设备供应商。看好思源电气的原因:1)在高压产品方面的优势;2)在国家电网公司招标中的市场份额,以及

3)稳健的出口增长和多元化的市场。

买入金盘科技—— 中国领先的变压器供应商,海外收入占比更高,在数据中心订单方面具备优势。

铜:2030 年预计数据中心占中国铜需求的 4 - 6%

美银估算,到 2030 年,数据中心的铜总需求将达 675 - 1048 千吨,这意味着 2030 年数据中心驱动的铜需求将相当于中国铜需求的 3.8 -

5.9%。鉴于全球铜供应因铜精矿品位下降和运营中断而持续紧张,铜是最为看好的金属之一。

美银将 2025 年中国铜需求预测从 2% 上调至 4%,原因如下:

1)电力驱动约 50% 的中国铜需求,且美银预计 2025/26 年中国电网投资将同比增长 10%/7%;

2)强劲的电动汽车(EV)销量预计将抵消房地产市场的下滑;

3)人工智能数据中心的铜消费是另一个新驱动力。

美银还预计,铝将从人工智能 + 能源转型中受益。对于铝而言,特高压(UHV)仍是主要驱动力,不过由于从招标到采购的交付周期约为 8 - 12

个月,2025 下半年 - 2026 年增长率将放缓。2024 年,中国来自电网的铝需求增长大幅上升了 18%。美银预测,2025/26 年电网投资将增长

10%/7%,特高压的份额将从 2024 年的 55% 升至 2025/26 年的 25%/18%(相比 2024 年的 55% )。

在铜领域,首选推荐是紫金矿业(02899) —— 中国最大的铜生产商和黄金矿商。对紫金矿业的铜和金业务均持乐观态度,主要目标包括:1)产量增长 ——

黄金产量增长 17%,铜产量增长 8%;2)成本控制 ——2025 年成本增长率低于 5%。

买入中国铝业(02600)和中国宏桥(01378) —— 中国领先的铝供应商。

中国数据中心液冷:2024 - 2030 年复合年增长率预计达 57%

数据中心冷却系统是转移信息技术设备产生的热量、保障数据中心有效且安全运行的关键系统。美银预计,2024 - 2030

年中国液冷需求将实现显著增长,复合年增长率达 57%,尤其是 2023 - 2026 年复合年增长率达 130%,原因如下:

1)液冷是将电源使用效率(PUE)降至 1.1 甚至更低的有效方式,其效率比风冷高 20 - 50 倍;

2)人工智能应用不断增加、计算能力持续提升,以及对热传递的需求日益增长。考虑到冷却成本约占数据中心总资本支出的

5%,中国数据中心冷却行业将成为中国人工智能资本支出增长的关键受益者。

推荐买入英维克 —— 领先的液冷供应商,受益于数据中心冷却需求带来的强劲盈利 momentum,且估值合理。

买入申菱环境,因其是中国人工智能和核电资本支出扩张的主要受益者,盈利可见性更高(详见报告《新买入:来自人工智能和核电的高贝塔值冷却标的,具备高增长潜力》

)。

中国数据中心电源供应:2025 年柴油发动机预计增长 50%

柴油发电机广泛应用于数据中心,在市电中断时提供电力。它确保数据中心内所有组件电力供应不间断,满足高可靠性要求,并应对峰值电力消耗需求。美银预计,2025

年柴油发电机需求将达 4.5 万台(同比增长 50% ),市场规模达 110 亿元人民币。

买入潍柴动力(02338) —— 美银预计:1)以旧换新补贴将助力重型柴油发动机(HDT)行业从 2025

下半年开始复苏;2)中国人工智能数据中心(AIDC)柴油发电机的增长 momentum

将提升潍柴动力的盈利前景;3)液化天然气(LNG)重型柴油发动机在中国市场更高的渗透率将帮助潍柴动力获得市场份额,得益于其在 LNG

重型柴油发动机市场的强劲地位。

买入麦格米特 —— 中国领先的电源供应和工业控制公司。该公司与英伟达合作,为其 GB200/GB300 人工智能服务器供应人工智能服务器电源,这将支撑

2025 - 2027 年稳健的盈利增长。

#1:人形机器人 ——2024 - 2030 年出货量复合年增长率达 171%

美银认为,在未来十年,人形机器人出货量将实现强劲增长,驱动因素包括:

1)人口老龄化和劳动力短缺导致终端需求上升;2)技术(尤其是人工智能和运动控制)与产品设计不断进步;3)物料清单(BOM)成本下降;4)终端应用领域不断拓展。美银预测,2025

年全球人形机器人出货量将达 18 万台。到 2030/35 年,预计全球人形机器人年出货量将达 100 万台(此前预期为 40 万台 )/1000

万台。这意味着 2024 - 2030 年复合年增长率为

171%。随着人形机器人开始在家庭和服务应用中大规模采用,对其长期需求持乐观态度。如果大部分组件在中国生产,预计到 2030

年,人形机器人的总物料清单成本将从 2025 年的 3.5 万美元降至 1.7 万美元每台。

买入三花智控 —— 领先的热管理系统制造商。三花智控目标提供人形机器人执行器解决方案,利用其在执行器、电机和编码器方面的现有技术和专业知识。

#2:智能制造 ——2025 年预计同比增长 2.4%

智能制造(自动化)是人工智能在工业领域的重要终端应用,融合了人工智能算法、云计算和边缘技术。工业人工智能在智能制造中发挥着关键作用。它处理温度、压力、振动等低维数据,并基于预训练的人工智能模型进行实时监测、预测和决策。

在中国自动化市场经历 2 - 3 年下滑后,预计 2025 年将复苏,同比增长

2.4%。从长期来看,鉴于人口老龄化、劳动力成本上升以及智能制造渗透率提高,美银认为中国自动化市场将持续呈上升趋势。

买入汇川技术 —— 领先的工业自动化产品供应商,是中国长期工业自动化上升趋势的关键受益者。

#3:自动驾驶、激光雷达(LiDAR)与电动垂直起降飞行器(eVTOL)

对于中国的电动汽车整车厂(OEM)而言,自动驾驶日益重要,可用于区分产品 /

品牌。在人工智能发展的支持下,基于端到端(E2E)大模型的自动驾驶变得更贴近人类、更先进。 Robotaxi( Robot 出租车 )/robotruck(

Robot 卡车 )目前是 L4 级自动驾驶技术的关键终端应用。

买入小马智行(PONY.US),预计未来几年小马智行将扩大车队规模,并于 2029 年实现盈利。美银认为,在虚拟驾驶员技术和 licensing

进展方面,小马智行领先于其他 Robotaxi/robotruck 同行。

自动驾驶的加速发展带来了对自动驾驶组件更多的需求,包括传感、处理和控制。在供应链中,看好激光雷达、线控制动(BBW)、线控转向(SbW)供应商,但看空自动驾驶域控制器供应商。美银预计,到

2030 年,全球激光雷达市场规模将达 8000 亿元人民币,2024 - 2030 年复合年增长率为 52%。

买入禾赛科技(HSAI.US)和速腾聚创(02498) —— 全球领先的两家激光雷达供应商,将受益于激光雷达在车辆中的渗透率不断提高,以及来自机器人和工业市场的上升潜力。

电动垂直起降飞行器是一种新兴的电动飞机,结合了直升机和固定翼飞机的优点。它由电力驱动,可垂直起降。这些飞机通常使用多个旋翼或螺旋桨,以及倾转旋翼、矢量推力、倾转涵道风扇等不同配置,以实现垂直飞行并过渡到水平飞行。美银预计,电动垂直起降飞行器的市场规模将从

2024 年的 10 亿元人民币增长到 2030 年的 100 亿元人民币(2024 - 2030 年复合年增长率为 63% ),到 2035 年达 220

亿元人民币(2030 - 2035 年复合年增长率为 18% )。

到 2035 年,旅游业将成为主要的终端市场,届时电动垂直起降飞行器的销售中,可能有更多灵活的监管和政府大力推广。从 2035

年起,空中出租车将占据越来越大的份额。

买入亿航智能 —— 中国第一的电动垂直起降飞行器品牌,销售客运 / 货运级无人驾驶电动垂直起降飞行器。美银预计,从 2025

年起,亿航智能将受益于中国电动垂直起降飞行器行业的快速发展。

#4:智能家居 ——2024 - 2030 年复合年增长率达 11%

智能家居是指一组集成的、无线联网的设备,通过集中控制界面实现家庭内不同功能的自动化。在以下因素的支撑下:1)5G

基础设施的发展和手机的高渗透率;2)对便利、节能的需求;3)物联网(IoT)和人工智能(AI)的发展,中国在智能家居技术的采用方面经历了快速增长和创新。

与此同时,中国电子和家电制造商越来越多地开发全智能家居系统,也推动了家庭对智能家电的采用。与美国和英国相比,2024 年中国智能家居的渗透率仍处于约

20% 的较低水平,美银认为未来市场规模有很大的上升潜力。

买入美的集团(00300),原因如下:1)在家电领域的领先市场地位;2)对美国出口的敞口有限 。

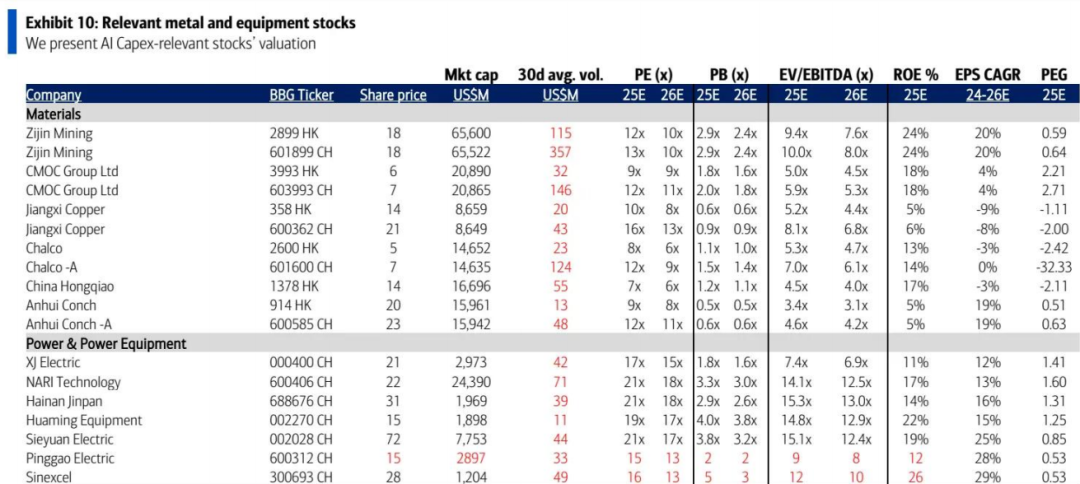

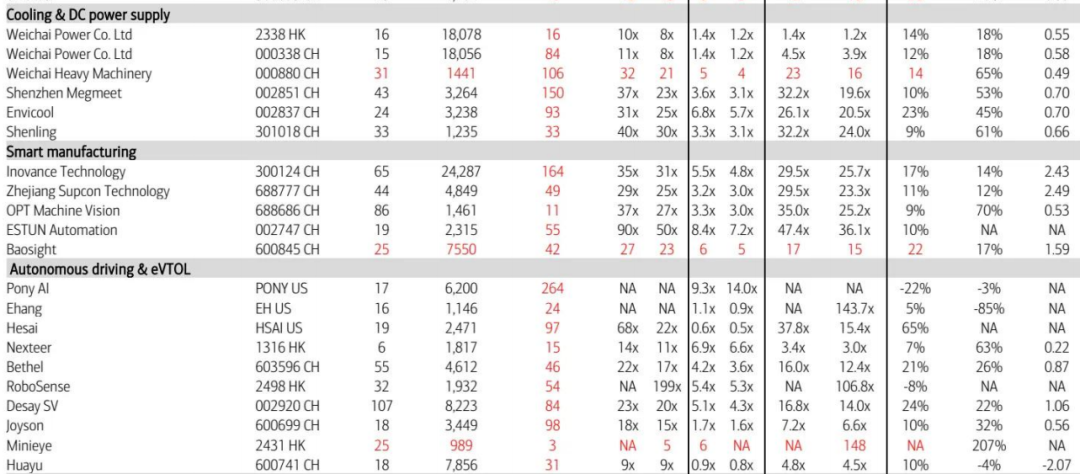

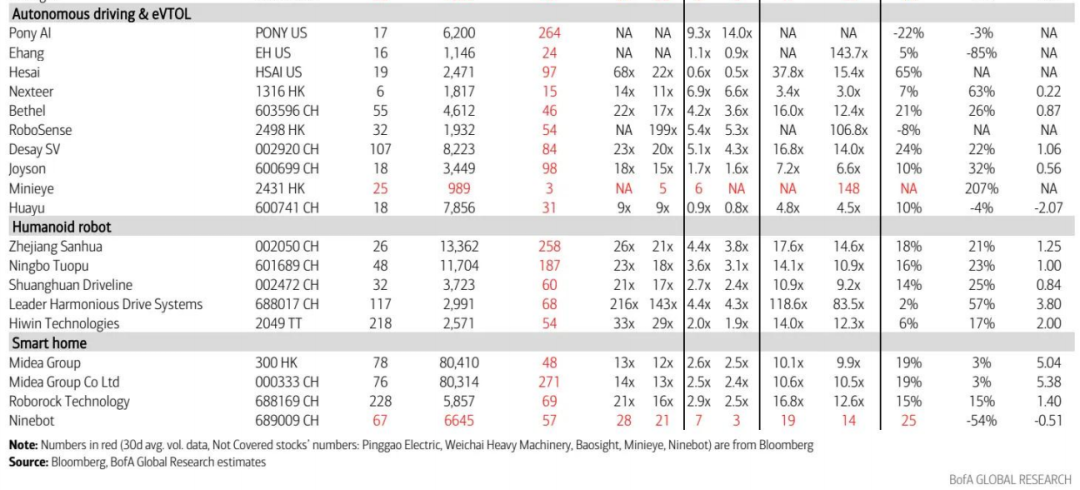

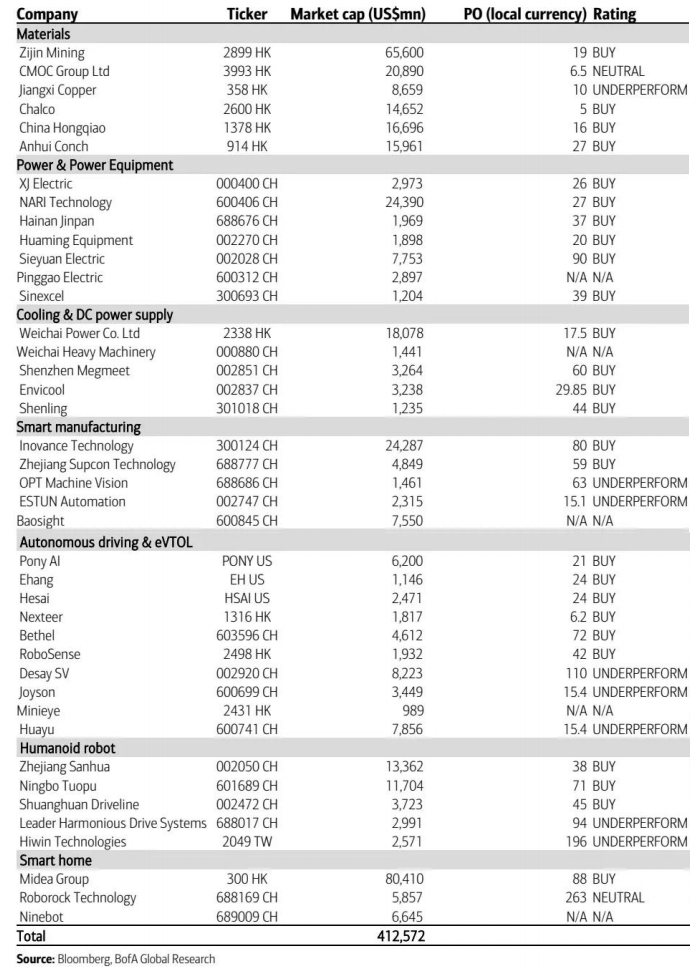

图表:人工智能资本支出价值链相关股票汇总

图表:人工智能资本支出价值链相关股票汇总美银相关金属和设备股票价值预测指标如下: