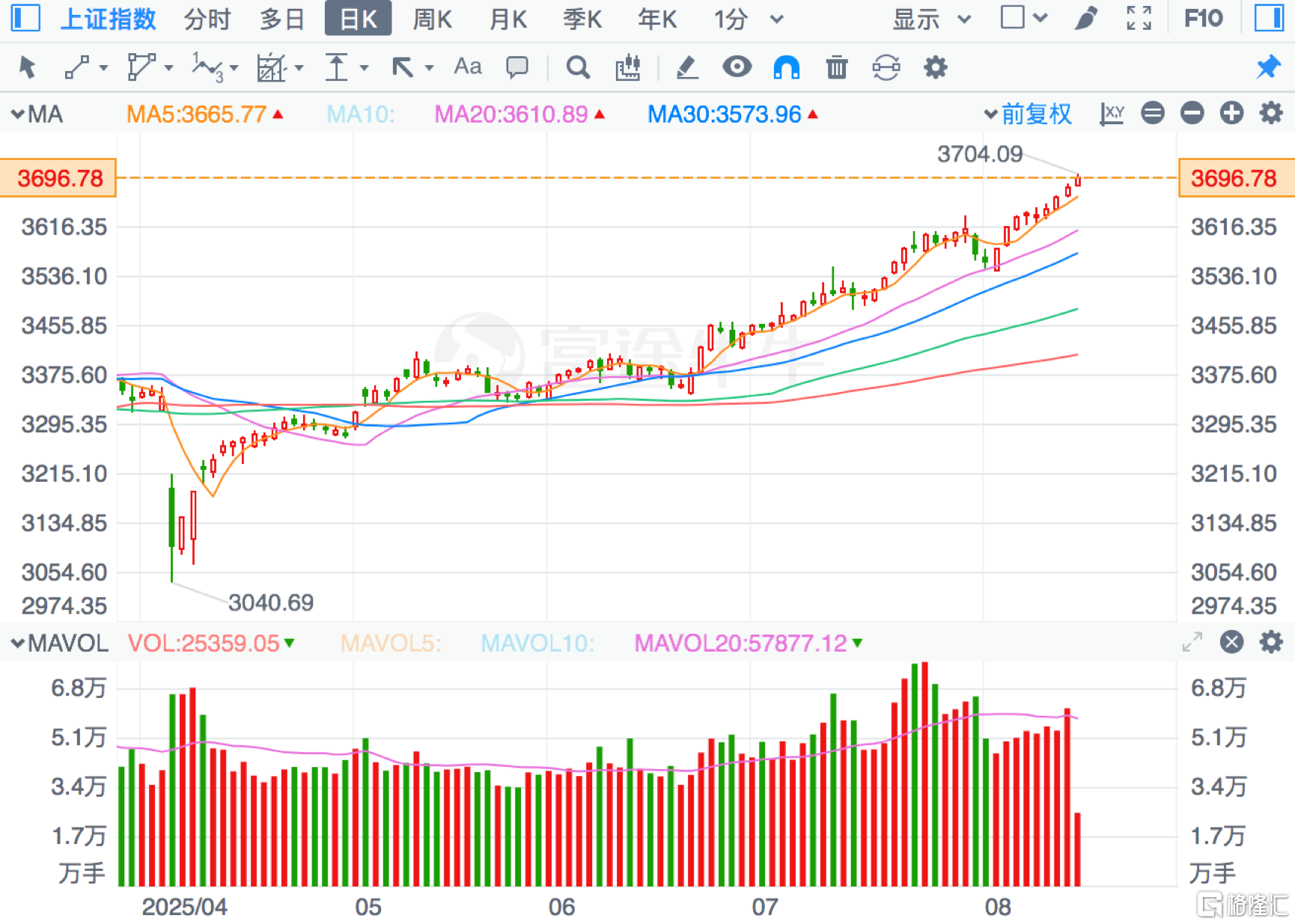

8月14日,A股继续走强,上证指数已实现9连阳,成功突破3700点在即。

(来源:富途行情)

港股方面,在经历短暂盘整后,近两日港股走势表现同样强劲,昨日三大指数高开高走,恒指涨幅超过2%,今日继续保持冲高姿态,一度突破此前2021年10月以来的高点。

(来源:富途行情)

聚焦到板块层面,A股保险板块近期有所回调,处在盘整阶段,但今日盘中板块一度大涨超2.8%,开启新一轮向上攻势。

(来源:富途行情)

港股保险板块则在近几个交易日呈现明显上攻态势,今日涨幅超2%,近三个交易日板块大涨超6%。

(来源:富途行情)

很显然在港、A股牛市氛围不断升温的背景下,保险板块的主角光环正持续显现。

聚焦到个股层面,平安的表现同样不俗。

今日,平安A股、港股均一度大涨3%,其中A股自四月低点以来涨幅达到28%,H股区间涨幅更是接近50%。

从技术面来看,平安A股在此前7月末一度突破去年926行情的高点后,近期有所回调,回踩20日K线,今日开始继续冲高,短期内在箱体形态中有望获得突破,继续延续4月这波上涨行情。

(来源:富途行情)

平安H股则已经在此前接近突破926行情高点后,经历短暂回调继续开启上攻行情,突破箱体上方,创下2021年7月以来新高。此番成功突围,阻力位转为支撑位,新一轮上涨行情已经开始演绎。

(来源:富途行情)

眼下来看,平安港、A股近日量能也在走强,技术面态势良好,配合“牛市”持续向好的情绪,后续行情表现值得期待。

同时结合月K来看,目前平安港、A股也处在自2021年以来“W”形态的右侧,并已经位于中轴位置,后续若继续走完整个形态,重回前期高位同样具备想象空间。

(来源:富途行情)

当下不论是从行业贝塔还是平安自身的阿尔法来看,均具备看点,不妨就此进一步探讨。

1、行业视角下,牛市保险”扛旗”的逻辑

牛市行至当下,相较于追求高弹性带来的高波动和高风险,市场寻找低估值、高股息、同时又不失进攻锐度的“慢牛压舱石”日渐成为共识,显然保险板块正集上述三重属性于一身。

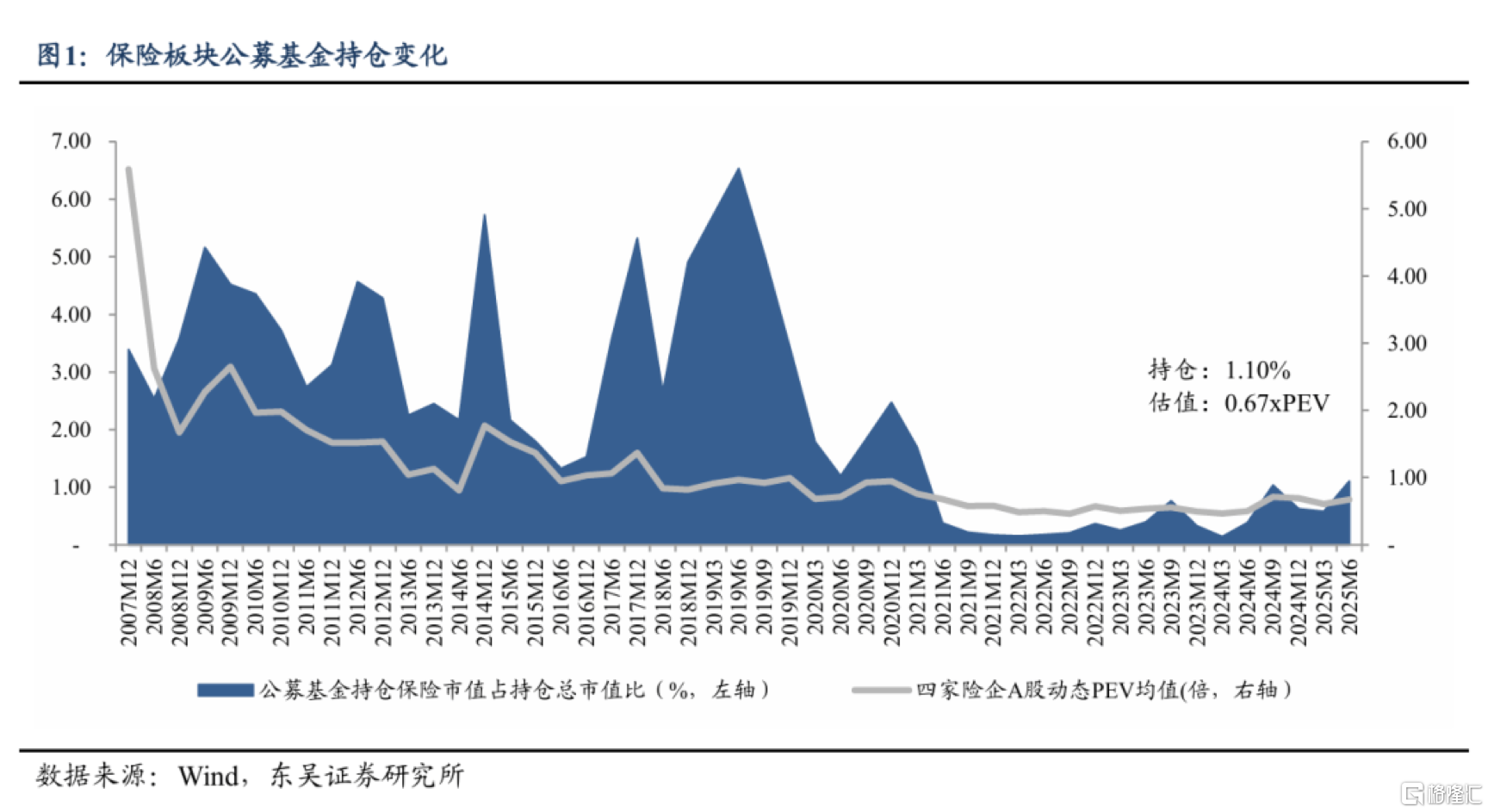

一方面,保险板块的估值仍然处在低位,且在公募持仓中低配幅度较大。

根据此前东吴证券研报,截至2025年Q2末,保险板块持仓为1.10%,较Q1末大幅提升0.53pct。Q2末保险动态估值为0.67x PEV,较Q1末提升0.07pct。

尽管持仓配置和估值有所上升,但相较于历史水平来看,显然仍有较大上升空间。

(来源:wind,东吴证券)

另一方面,随着当前牛市行情的演绎,非银景气度不断上行,保险板块的配置机会也持续凸显。

从如下几个数据层面也不难看到市场交投火热,赚钱效应带动行情持续升温。

数据显示,2025年上半年,日均股基成交额达到15703亿元,同比激增63%。

与此同时,近期随着A股站稳3600点,杠杆资金也正加速入场,两融余额更是时隔十年重返两万亿大关。

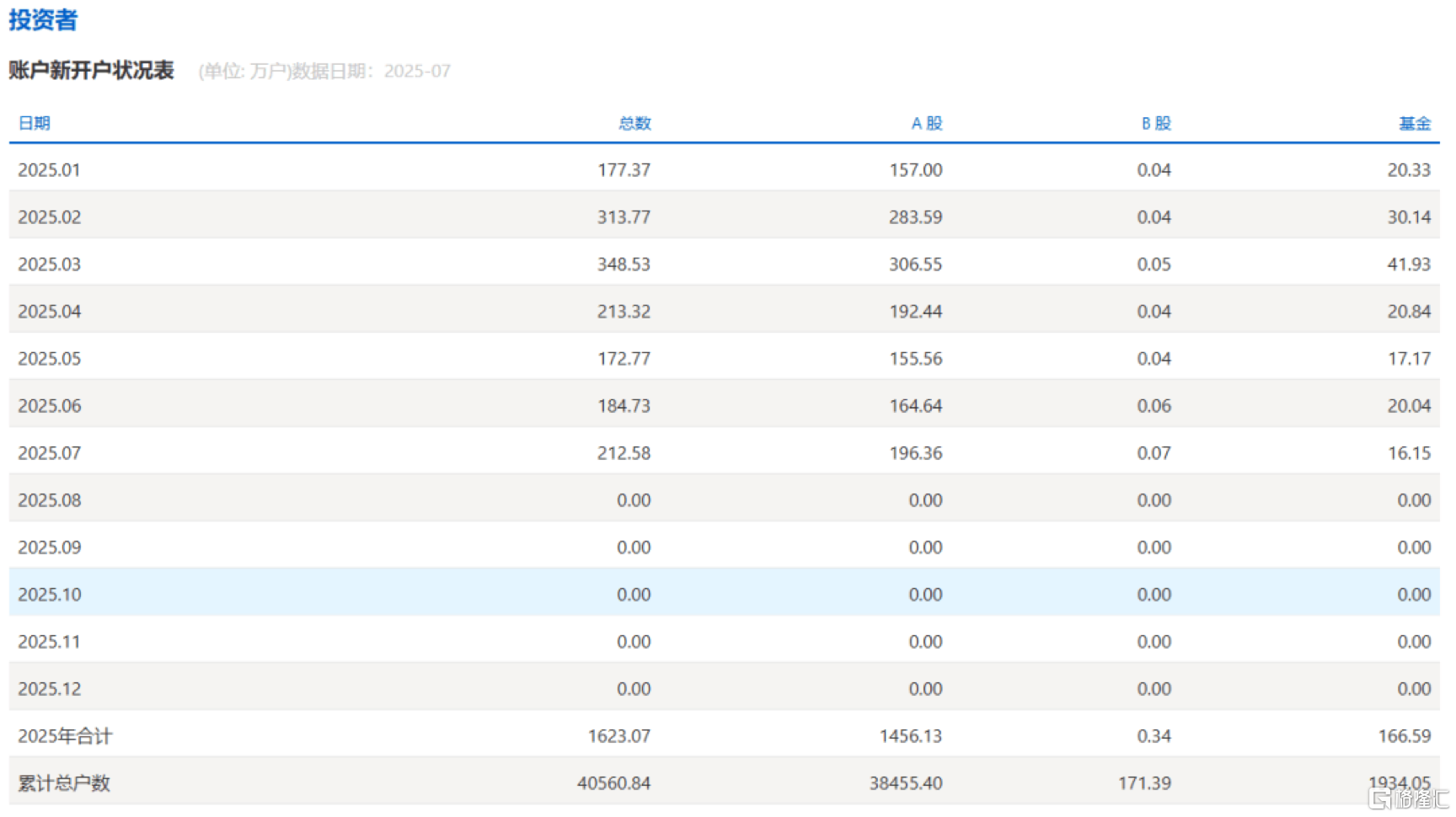

此外,从开户数据来看,投资者也在跑步进场。上交所数据显示,2025年7月,A股新开户数总计达196.36万户,与去年同期相比增长了70.54%,较上月环比增长19.27%。另外与2024年同期相比,2025年前7个月,A股新开户数累计达到1456.13万户,同比增长达到36.88%。

(来源:上交所网站)

展望后市行情,招商证券此前研报观点指出,8月中上旬,市场可能会呈现震荡格局,在中下旬回归上行趋势,并可能创新高。从中期角度看,半年报有望确认上市公司整体自由现金流改善的逻辑,强化重估A股的逻辑。

值得一提的是,近期外资机构也持续表态,看好中国资产。标普于8月7日发布报告,决定维持中国主权信用评级“A+”和展望“稳定”不变。此外包括德意志银行、瑞士百达资产管理、路博迈基金、联博基金等在内的多家外资机构纷纷在近期表达了对中国资产的超配或看多观点。

很显然,随着权益市场向好,保险作为权益持仓比例最高的金融子行业,无疑将是牛市红利的重要受益者,一方面,股票投资收益直接增厚当期利润;另一方面,客户财富效应带动储蓄险、投连险等需求井喷,负债端与资产端形成正向循环,景气度向上弹性也将远高于银行、券商的单一维度受益。

同时,从市场波动来看,保险板块作为高股息资产的防御性也更具备抗波动能力,兼具收益稳健型与牛市行情下的弹性机遇。

2、解析中国平安的三重阿尔法

行业贝塔之下,再来看中国平安其可以说面临三重阿尔法支撑。

首先,来自于负债端增长的确定性。

随着中报的来临,险企在资负两端的回暖趋势受到市场关注。从负债端情况来看,上半年险企新业务价值增长表现值得期待。

对此华西证券预计,今年上半年5家A股上市险企可比口径下NBV平均增速超30%,主要受益于新业务价值率的改善。

而近日花旗则将中国平安港股纳入30日上行催化观察名单,主要因其寿险业务新业务价值增速有望领先行业,且产险综合成本率改善幅度显著。

花旗预计中国平安2025年上半年,在银保渠道加速扩张及提前布局的推动下,按可比口径计算的新业务价值将实现39%的强劲按年增长。其同时预测平安综合成本率将按年改善2个百分点至95.8%,表现优于同业,主要驱动因素包括,信用保证保险业务复苏;以及相较2024年上半年,自然灾害损失减少。

其次,则是资产端弹性具备支撑。

过去在市场利率下行、资产荒背景下,险企在资产端面临不小压力。如今,随着权益投资成为险企投资收益核心变量,在股债市场回暖背景下,险企投资收益率和净利润改善正成为市场共识。

此前,摩根大通在2025年上半年业绩报告前上调对中国寿险行业的评级,其同时预测今年上半年主要中国保险公司的净利润平均按年增长15%,受惠于稳健的股市表现、债券估值收益及稳定的承保结果。

另外值得注意的是,近年来监管层面也接连出台利好政策,推动险资等长期资金入市,险资增配权益资产,提升长期回报水平,有望进一步贡献收益弹性。

作为行业龙头,可以看到平安积极顺应监管趋势,在权益投资上早已加大布局。财报数据显示,中国平安的股票投资占比已经从2023年末的6.2%增至2024年末的7.6%,提升了1.4个百分点。

此外,从去年开始平安更是接连增持银行股等相关红利资产。考虑到本轮金融资产的大涨叠加银行股本身的高股息、高分红特征,平安在资产端有望兑现良好的盈利预期。

再次,则是“保险+服务+科技”生态的溢价。

在牛市背景下,往往具备稀缺概念属性的企业也将成为市场投资风向标。

从平安来看,其“保险+服务”生态在科技的加持下就是一张兼具想象力与兑现能力的王牌。

一方面,通过医养服务生态,对平安主营业务在客户留存、业务差异化层面带来了积极的影响。

数据显示,截至2024年末,享有平安集团医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比约70%,超2100万平安寿险客户使用健康管理服务。另外在2024年度,居家养老客户对寿险件均首年保费的贡献提升3倍。

另一方面,医养与金融科技融合,平安在科技层面围绕数据和场景构筑了深厚的价值挖掘网络。

数据不仅支撑了AI核保、AI理赔、AI投顾的秒级响应,更反哺了产品定价,大幅提升了效率。场景则实现了信贷、保险、医疗、养老等不同需求的一站式解决和交叉销售机会。

可以说,平安的这套价值网络具备显著的滚雪球效应,即数据越用越准,场景越拓越宽,竞争者即便砸钱复制,也难以跨越时间和规模的双重壁垒。

显然,在牛市流动性充裕的背景下,市场多维度挖掘各方机会,平安的这种生态的稀缺性也将有望迎来重新定价。

3、结语

总的来看,伴随本轮牛市行情渐入佳境,保险板块作为牛市重要旗手正持续受到市场的关注,不论是从估值还是公募低配等多个层面来看,其后续的修复潜力仍然具备期待。

在行业贝塔支撑下,挖掘市场的阿尔法保险龙头的潜力不容忽视。从平安来看,其基本面修复清晰,资产端释放弹性,生态价值具备稀缺性和市场高辨识度,有望在牛市行情中持续收获市场红利。

值得一提的是,近期高盛亦表示好内险股和中国平安,其认为内险股基本面积极,产品重新定价将降低新业务负债成本,同时监管鼓励提高股票投资配置也有利于内险股发展。高盛同时上调中国平安H股目标价至58港元,维持“买入”评级。