近期,中国平安A股、港股在资本市场表现可谓抢眼。

7月18日,平安H股一度大涨2.65%,A股也在此前几日略有回调后,站上10日均线,开启新一轮攻势。

(来源:富途行情)

统计来看,自今年4月上旬低点至今,平安A股累计涨幅达到25%,平安H股累计涨幅更是突破38%。

结合保险板块的行情来看,此轮资本市场狂欢背后,受益政策东风、资金加码以及基本面改善等多重共振。而聚焦到平安,在笔者看来,其更深层次的价值成长锚点,则藏在其“综合金融+医疗养老”的战略转型当中。

眼下市场亦不乏声音质疑其多元化战略模式,可能沦为“孤岛式”的扩张,资本市场也很难对有多元业务板块布局的集团企业给到更高的估值。

但如若进一步深究,不难看到,平安的“综合金融+医疗养老”并非简单业务拼图,而是一场围绕商业模式的系统性重构,而这背后也孕育着平安正在重写的估值范式。

一、 政策、资金、基本面,三重利好共振下的价值重塑

先来看近期中国平安乃至整个保险板块的这一轮亮眼行情,可以说是政策、资金、基本面三重因素共同催化的结果。

首先,政策层面来看。

一系列政策的推出,不断优化“长钱长投”制度环境,推动中长期资金入市,帮助疏通保险资金长期投资的制度堵点,释放行业改革红利,且这些政策总体上也更有利于行业头部公司。

如在今年4月8日,《关于调整保险资金权益类资产监管比例有关事项的通知》简化档位标准,上调保险资金权益资产配置比例上限,进一步拓宽权益投资空间。

而在5月7日,金融监管总局推出重磅政策组合拳:下调股票投资风险因子10%、新增600亿长期股票投资试点,并启动大型保险集团资本补充计划等。

7月11日,财政部发布国有商业保险公司长周期考核新规,通过弱化短期收益考核压力,引导险资减少股市短期抛售冲动,鼓励加大权益投资布局。

可以说,这些政策在近年来低利率以及资产荒环境下,对于保险公司优化资产配置结构,提升险企整体的投资收益水平,缓解保险资金面临的利差损挑战起到了“精准拆弹”的作用。这也对保险板块的整体表现构成了支撑,为行业估值修复提供了清晰、可持续的催化剂,提升行业整体的市场预期。

再来看资金面。

此前,5月7日,证监会印发《推动公募基金高质量发展行动方案》,从多个方面对业绩比较基准的相关业务提出要求。

伴随新规落地,基金业绩比较基准约束作用得到持续强化,公募机构整体行业持仓逐步向业绩基准看齐,由此这也直接带动了保险、券商、银行等主动权益类基金低配的板块迎来修正。特别是,主力资金连续增仓保险股,推动对保险板块重新定价。

而从目前来看,公募基金对保险股持仓仍处低位且行业仍被大幅低配,后续这一修正趋势还将继续演绎。

近日,东吴证券研报亦表示,当前公募基金对保险股持仓仍处于低位,估值对负面因素反应较为充分。2025年7月16日保险板块估值2025E 0.61-0.93倍PEV、0.99-2.14倍PB,处于历史低位,并对行业维持“增持”评级。

最后,业绩韧性作为股价基石,也持续提振市场预期。

随着宏观经济、资本市场景气度提高,保险公司业绩将受益。此前东吴非银团队研报认为,保险业经营具有显著顺周期特性,未来随着经济复苏,负债端和投资端都将显著改善。

结合平安财报来看,也验证了公司稳健的基本面和持续的业绩修复潜力。

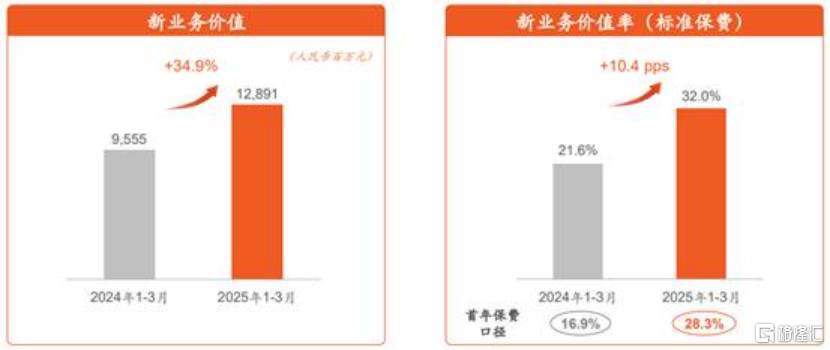

数据显示,今年一季度,平安实现归属于母公司股东的营运利润379.07亿元,同比增长2.4%,其中,寿险及健康险业务归母营运利润268.64亿元,同比增长5.0%。期内,平安寿险新业务价值增长强劲,寿险及健康险业务新业务价值达到128.91 亿元,同比大幅增长 34.9%,新业务价值率 32.0%,同比提升10.4个百分点。

(来源:公司资料)

总的来看,当政策打开“长钱”入口、资金推动“仓位再平衡”、财报确认“业绩拐点”,对于平安而言,其估值的修复才开始刚刚进入第一阶段逐步从“便宜”走向“合理”。

如若把视线聚焦更长远的未来,平安的价值要走向“生态溢价”的跃迁,则需要聚焦到其多元化战略层面。

二、 多元化战略透视:医养服务赋能综合金融,打造差异化竞争优势

首先不妨回答市场最大疑问——平安做医疗养老是不是“不务正业”?

在笔者看来,把医养做成“不一定要多赚钱但离不开”的水电煤,是平安对综合金融棋局最精妙的落子。

需要注意的是,平安并没有做重资产的医院、养老院的“地主”,而是成为连接医疗、养老供给与金融需求的“路由器”。这既避免了资本消耗,又把医养能力标准化、产品化,嵌入保险、银行、证券等综合金融业务场景。

在此不妨参考美团,其布局的单车、充电宝等业务有一条清晰的逻辑,即:低毛利业务形成高频入口带动高毛利变现。

显然,美团用单车、充电宝等业务把用户户一次次拉回App,平安则用医疗健康、居家养老等业务把客户留在综合金融生态。对美团而言,单车、充电宝业务不怎么赚钱,但带来外卖、到店高毛利订单。而对平安而言,医养业务虽然毛利不一定高,但带来高价值的保单、私行理财等业务机会。

而这一布局下,显然也可以看到平安围绕产品、客户以及风控上形成的三大协同效应。

首先产品维度。

传统寿险的业务逻辑是“出险后赔钱”,面临同质化并陷入价格战内卷的困境。

对比之下,平安的保单可以附加健康管理、居家照护等服务,客户获得的是“少生病、不生病、病了有人管”。同样的保费,体验差异显著,价格敏感度下降,退保率下降,件均保额提升。

其次,客户维度

医养服务成为了“钩子”,让一次线上问诊、一次体检,便能够识别到客户家庭结构、资产状况、风险偏好。

而这些数据反馈到金融端,可以清晰的知道,银行高净值客户需要高端养老社区,年轻家庭需要教育金+少儿高端医疗,由此精准匹配寿险、银行、证券等综合金融产品。

且这一互动显然也是双向的,在这一生态布局下直接带来了的结果是:更多触达和服务客户的机会,获客成本的下降,以及单客价值的提升。

从财报数据来看,截至2025年3月末,平安已有近2.45亿的个人客户,客均合同数达到2.93个。同时平安客户中有近63%的客户同时享有医疗养老生态圈提供的服务权益,其客均合同数约3.37个、客均AUM达6.12万元,分别为不享有医疗养老生态圈服务权益的个人客户的1.6倍、4.0倍。

(来源:公司资料)

再次,风控维度。

通过健康管理前置,如借助线上问诊、慢病管理等手段,能够将保险赔付从事后补偿转向事前预防。由此这也有助于通过健康管理等方式,提前预估风险、帮助产品定价,进而降低赔付率,直接释放承保利润。并且,基于此这还能够持续反哺产品迭代和服务创新。

更重要的是,通过这套生态系统,客户的参与度越高,如通过健康管理,获得更高的“健康分”,其对应的保费折扣、保障额度、附加服务就越丰厚,由此形成“越健康,保费越优惠,进而吸引更多人加入”的正循环,使整个业务生态的客群粘性也将更加牢固。

三、医养投入如何创造回报?锚定金融主业的升级

由此来看,平安的“医疗养老”模式核心在于将价值创造锚定在金融主业的升级上。

一方面,医养平台本身保持低利润率,带来的更多的是协同与赋能作用,核心价值体现为实现更多的客户触达,提升保险等综合金融产品的溢价能力与销售效率。

如在销售保单的同时,叠加了全年不限次线上问诊和慢病管理等附加服务,让消费者有更多的“获得感”进而极大的提升了产品的竞争力。

可以说,医养平台像一台精准的客户“孵化器”和“链接器”,用最低的成本把流量灌进金融主业的“高毛利管道”。

另一方面,综合金融的交叉变现,医疗养老成为贯穿银行、证券等业务的客户价值纽带,构筑了一个高粘度的生态,让客户在平安的“金融超市”里逛得越久,购物车就越满,客群价值潜力的释放就越充分。

可以看到,在医疗布局方面,截至2025年一季度末,平安内外部已经建立了覆盖29个科室的约5万名内外部医生团队、合作医院近3.7万家,实现了国内百强医院和三甲医院100%覆盖。

而在养老方面,截至2025年一季度末,超过19万客户获平安居家养老服务资格,平安居家养老线下服务覆盖85城,联合超过200家供应商。

值得一提的是,在今年4月,平安推出“添平安”保险+服务体系,为客户提供全面的保险保障和优质的医养服务;而7月平安进一步推出“享平安”,进一步围绕客户最关心的体育、教育、文化、健康等领域,提供全场景的配套服务和权益。

可以说,平安构建的“医疗+养老”基础设施使其从传统的金融集团变身成为“国民级生活服务提供商”,满足了当下老龄化与消费升级趋势下消费者对“金融保障+品质生活”的一站式解决方案的渴望。

更重要的是,在这一过程中,平安的轻资产运营避免了资本消耗,且这套生态自带“滚雪球”杠杆,随着业务模式的跑通,边际成本将不断降低,并带来更高客户留存率与利润率,持续释放价值潜能。

四、结语

总的来看,平安将医养转化为提升金融产品竞争力的高附加值服务,并深度融入客户生活场景,使其俨然成为了面向全民的基础设施级服务提供商。

正所谓得服务者得天下,当市场在讨论平安“多元化会不会摊子太大”时,其已经把金融骨架和医养血肉融会贯通,将市场的质疑转化为更深厚的“护城河”。

市场应当意识到,平安的多元化布局对其估值的影响,不是单纯的“分部加总”逻辑,而应视为“生态价值的折现”。换言之,对于平安而言,其真正的时间复利,体现在其客户生命周期总价值的指数级放大,这一点也将持续在其生态潜能释放中不断演绎。

有理由期待,随着政策红利的释放与行业格局的演绎,中国平安依托“综合金融+医疗养老”战略驱动,有望步入新一轮价值重估周期。